こんにちは U-hm(ユーム) 永 野 です。

年収1800万円の方が住宅ローンの審査をして、借入が希望額に大幅に満たなかった事もあります。

認識の無い意外な要因もあります。住宅ローン審査前に一応チェックしておきましょう。

【幸せつづく家づくりコンサル|ながけん】 ◎提案された【設計・見積】に悩んでいる時の相談役

・1秒を争う店舗の動線設計及びHACCP(危害要因分析必須管理点)に基づく改善提案を5年 ・大手ハウスメーカー時代を含めて、土地探し・家づくり支援を20年以上 ・提案された間取り・外観・耐震性・見積を徹底分析・改善! 1,000回以上

空間デザイン心理士/耐震実測マイスター/wallstat(耐震3Dシミュレーション)マスター会員/木構造マイスター準一級/整理収納アドバイザー一級/住宅収納スペシャリスト/風水片付けコンサルタント/ こんまり®︎流片づけコンサルタント養成講座修了生/住宅建築コーディネーター ※業界初の注文住宅の本格的なオンライン・セカンドオピニオンサービスを提供する会社 u-hm株式会社 CEO 10期目

|

■【まさかの住宅ローン借入減額!その理由と対処法】 |

■住宅ローン審査における借入減額要因*とは? |

*注意:実際に住宅ローン審査において、減額や借入不可となった場合の理由は金融機関からは明示されません。総合的判断においてとのみの回答となります。下記内容はあくまでも要因として推察される事柄となります。

※下記には減額ではなく、借入不可となった要因(推察)も含まれております。

<認識していなかった要因例>

・4年前に複数所持していた内の1台の携帯電話代金の支払が滞っていた。

・結婚前に分かれた彼女にプレゼントしていた携帯の通話料(自分名義)が滞っており、何回か引越をしてその事に気づかなかった。

・日常的にほとんどの額をクレジットカード返済していて、その一部に返済の滞納があった。

・複数枚のクレジットカードを所持しており、それらにキャッシング機能が付いていた(利用は審査時はしていなかった)。

・年収は1800万円程であったが、外資系企業の成功報酬型の給与形態で3年間の年収に増減があった。

・借入本人は大企業に勤務で年収900万借金無であったが、計画地の一部を親から譲り受けた配偶者名義が入っており、その配偶者が著しい返済滞納をしていた。

・計画地に赤道*が入っていた。(結局、その部分を払い下げ等大幅な計画変更となり、後に計画は成就となった)

*赤道:公図上には存在するが、地番の記載がない道路である(であった)敷地。登記簿上は無籍地とされ、道路法の適用がないが、国有地あるいは公有地である。国有地あるいは公有地であるため、払い下げを受けるには、道路についての用途廃止等の所定の手続きを経なければならない。」

・3年程前に債務整理と過払い金請求をしていた。

・賃貸部分が6割を超える賃貸併用住宅で収益を得る計画であった。

等です。

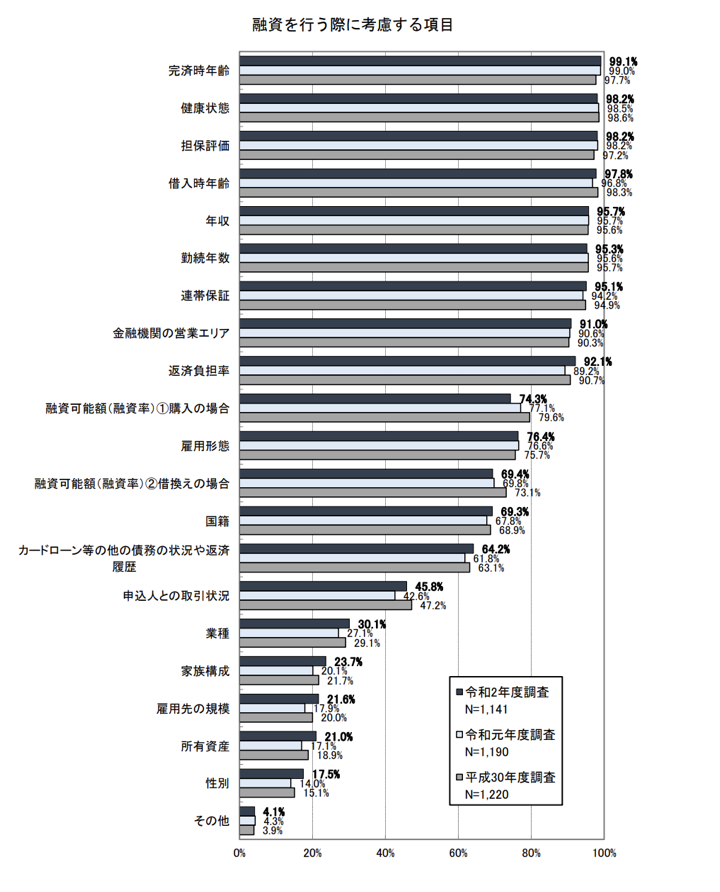

下記は住宅ローンの主な審査項目です。

□国土交通省民間住宅ローンの実態に関する調査

<一般的な要因実例>

・転職して1年程であった。(前職とは関係のない職種であった。

・投資用マンションの数部屋を借入にて所有しており、利回りも良いとは言えなかった。

・教育ローンの返済が残っていた。

・車のローンの残債が残っていた。

・在住のマンションの残債が残っており、買取保証付にて売却予定であったがその額が残債よりも低かった。

・借入人は安定した給料があり、問題無かったが土地の担保評価が低かった。

・46歳という年齢から希望額までは難しかった。

・計画地が市街化調整区域に入っていて、希望の金利形態の銀行では借入が出来なかった。

などです。

■住宅ローンの審査に不安がある場合の対処法 |

上記の様に年収の大小にかかわらず、住宅ローンが希望額よりも減額となるケースがあります。

住宅ロ―ンの審査前と後で、その対処方法はあまり変わらないのですが、下記の不安要素別に対処法が違ってきます。

■返済滞納などの個人情報への不安要素への対処法

住宅ローンの審査においては、各金融機関とも下記の信用機関に個人情報を照会します。

審査前に不安がある方や審査後に想定よりも大幅に減額となった方は、当然本人であれば下記信用機関に登録の情報は確認できますので、早めに取り寄せる事をお薦め致します。

□CIC (株式会社 CIC 政府指定の信用情報機関)

アコム・プロミス・アイフル他

通信会社(携帯電話の分割購入)

□JICC (株式会社 日本信用情報機構)

JCB・VISA・ニコス・オリコ・他

□JBA (一般社団法人 全国銀行協会)

三菱東京UFJ銀行・セブン銀行・他

郵送や一部インターネットで「登録情報開示報告書」を取り寄せ申込できます。

その際は予め下記内容を準備しておいてください。

・調べたい年度(基本的に5年以内)に所有していた携帯や電話番号、住んでいた住所

また、ネットではカード決済できますが、郵送の場合は別途「定額小為替証書」1000円分を同送する必要があります。

つまり、上記審査機関3か所をチェックする場合は計3,000円分です。

定額小為替証書の小為替は「こかわせ」と読み、郵便局のゆうちょ銀行窓口で購入できます。

申込をしてから1~2週間ほどで登録情報開示報告書が届きます。

<住宅ローンの減額要素となる登録情報があった場合>

その場合は、その情報に起因する企業にすぐに問合せ、支払い残金が延滞のまま残っている様であればすぐに支払い、その登録情報も消してもらうように念の為にお願いしてください。

その延滞を事故と言い、61日以上か3か月以上の状態はいわゆるブラックリストに登録されます。

その際にいつ頃その登録情報が消えるのかも聞いておいた方がよいと思いますが、基本的には延滞情報は5年間保有されてしまいます。

内容によりますが、5年間待たなくても事故状態を脱した後にフラット等の住宅ローンの審査を行う価値はあります。

それでも厳しい場合は、配偶者とのペアローン等の検討をするか、親からの仮れや贈与を受けるか、上記の情報が消えるのを待つかとなります。

■キャッシング枠のあるカードを数種類持っている場合の対処法

現在キャッシングをしていなくてもいつでも借入が可能となる事から、その分を借りたものとして、年間可能返済額に算入される場合があります。

その場合は、金融機関にその内容を申告の上審査をしてもらうか、解約してから審査を申込される方が無難です。

■計画地に次の様な不安要素がある場合の対処法

・登記上の「宅地」となっていない場合

・登記簿上の面積と現況の面積が著しく異なる場合

・境界が明確ではない場合

・前面道路の幅が4m以上の建築基準法上の道路と接していない場合

・借入内容によっては土地の坪単価が20万以下等のエリアの場合

・抵当権・根抵当権が付いている場合

・借地権が付いている場合

・敷地内に計画道路予定地が入っている場合

・敷地内に赤道・青道が入っている場合

・敷地の所有所の一人でも、認知症の場合

など

上記の様な不安要素がある場合はなるべく速やかに信頼できるハウスメーカーか工務店に相談して、調査をしてもらう事をお薦め致します。

不動産業者よりも建築の観点からの調査の方が良い為、不動者業者の調査よりは住宅メーカーの調査の方が、様々な視点で敷地を調査できると言えます。

結果によっては、住宅ローンや建築自体が不可能であったり、大幅な計画変更を余儀なくされる場合もございます。

その住宅メーカーで建てる可能性があるのであれば、一般的には無料で1次的な調査をしてもらえます。(但し、契約時に料金発生したりするので、都度確認してください。)

土地所有者が認知症の場合は成年後見人等の申請を行う事が対処法となりますが、3~4か月、場合によってはそれ以上の期間を要します。この時に重要な事は、だれが後見人になるのか他の家族間で揉めない事です。

■賃貸併用住宅の場合

基本的には自宅部分が全体の面積の半分を超えている事が住宅ローンの要件となります。

一部の金融機関では自宅部分が4割以上でも住宅ローンを適用できる所もありますが事前相談が必要ですのでご注意下さい。

上記よりも賃貸面積が広い場合は、アパートローンになります。内容によりますが自己資金や土地の担保評価、家賃の一括借り上げ等の条件が必要となる場合があります。

以上、希望よりも住宅ローンが減額となる理由とその対処法でしたが、金融機関か住宅メーカー、またはU-hmに早めに相談をされる事をお薦め致します。

はじめまして。U-hⅿ ユーム 永 野 とはこんな人物です。

現一部上場情報システム関連企業で新人約100人中トップセールス

ニュービジネス協議会理事(当時)の方の新規起業をNO2として最初から手伝うも失敗

(トップ逃亡。20代前半で数百万円貸したお金も戻らず、給料も数か月無し。いい勉強料と思いこむしかなかったです。トホホ)

外資財閥系情報サービス企業で約300人中トップセールス

(と言っても、この頃はまだまだ仕事の本質が分かっていませんでした。

根性だけはあったと思いますが、めちゃくちゃ半人前の営業担当者でした。

広島に新設の営業所長となり、超ド級のブラック企業を新拠点から改革しようとしました。が、力不足で失敗。所長を降ろされ退職。人生で大きな挫折感を味わいました)

一分一秒を争うレストラン・病院の厨房に関して、HACCP(危害要因分析必須管理点)に基づき動線設計・環境改善提案を5年

(メニューごとに少しでも効率的で、使う人がより楽な動線・環境を考える経験は今の仕事にとても生きています。特にO157などのウイルスを削減する提案は重要な仕事だと思います。が、厨房から見る華やかなレストランの客室がなんとも輝いて見えたことか。一生の仕事として、空間やインテリアのトータル的な仕事がしたくなりました。)

住宅ローンから注文住宅のトータルサポートを20年以上しております。

◯大手ハウスメーカー時代

大手ハウスメーカー時代は、担当の設計士の提案と私の提案と両方提示することが多かったです。

事実上、約7割の方は私の間取り案を採用されています。

最初の10年ほどは良く設計士とぶつかってました。

後半は設計士案を尊重しつつ、より良い案が捻出できれば、さりげなくそれを採用してもらう術を身に着けました。

設計士との良いコラボの関係を築くのが得意となりました。

上長からは、図面描くよりもっと新規営業してくれと何度も言われました。

(どのお偉いさまも諦めていただきありがとうございました。)

契約後も、予算上の要望が実現ができないとなると、その解決が最高の快感でした。

上長からは、契約後は設計士に任せて、新規営業してくれと何度も言われました。

(どのお偉いさまも、あきれて自由にさせていただいてありがとうございました)

間取り設計は、中学生のときに将来の3階建マイホームを描いたのが最初です。

いわゆる営業的PRよりも、予算内で問題解決の間取り案の捻出は誰にも負けない自信があります。

お試しあれ。

とはいえ、注文住宅はプランだけ良くてもダメです。

形なき状態から主に会話をベースとして、数千万円、億単位の家をつくるわけです。

進め方や施主や社内・社外関係者との連携プレイ、最善の資金計画やプランニング、施工などなど、難易度はものすごく高いです。

私も失敗・後悔して、お施主さんを怒らせてしまったこともあります。

施主本位で動いていたつもりが、組織の理論の流れに組み込まれてしまったと後悔した時もあります。

後半のマネジメントの苦しみと嬉しさを含み、深い反省と改善の繰り返しの16年半でした。

ただし、商品である構造や会社のフォロー体制など、その良さを嘘つく必要がなく、施主との関係を築いてこれたのはとても幸せでした。

今もなお仕事を通じて、良好な関係を継続させてもらっています。

ときに厳しく物言いもしていますが、感謝です。

◯起業

熊本地震のボランティアに妻と行ったことが大きな転機となりました。

ネットでは、地震に強い家の表面的だったり、過った情報が氾濫しています。

本当に地震に強い家とはなにかをもっと広く伝えたい。

ひと家族でも多く、本当に安心できる暮らしをしてもらいたい。

と強く思い、妻も周囲もまさかの起業でした。

現在、u-hm株式会社を経営しております。

ミッションは

■ミッション 本当に地震に強い家とは何かを広く伝え、 一人でも多く、より災害に強い家で暮らしていただく

|

です。

そのために、WEBメディア「注文住宅アカデミー」WEB住宅展示場u-hmユームを運営しています。

特に耐震性関連の記事は年間35万回ほど読まれ、国内で注文住宅を建てる数の約半分ほどの読者数を達成(googleアナリティクスによる)しています。

少しは、ミッションを達成できているという実感があります。

(最初は まったく 読まれていませんでした。うれしい。読者にもスタッフにも感謝)

とはいえ、この注文住宅の業界はまだまだクレーム業界とも言われています。

実際大手やローコスト関係なく、お施主様とハウスメーカーのトラブルは跡を絶ちません。

優秀な営業担当も設計士もミスはします。

そこで、起業当初からユームのサブミッションは

■サブミッション 失敗・後悔せずに、普通以上の満足な家づくりを支援する

|

です。

今も土地購入のご相談やハウスメーカー選び、資金計画、ハウスメーカーのプランなどのご相談や、契約後にプランを最終決定する前のセカンドオピニオンの提供を日々行っております。

ほぼ全国対応です。

全国の方から、ただ単に参考となったという感想ではなく、

「ユームさんに相談できて助かった」

「こんなにセカンドオピニオンをもらえると思っていなかったので感動しました」

という本当に嬉しい多くのお言葉をいただいております。

それが生きがいとなり、スタッフと共有できているのが大きな幸せとなっております。

今後は、より多くの方のご相談を受けているので、AIによる注文住宅コンシェルジュ/質問・相談自動応答サービスを本気で導入計画中です、

◯その他

施主の立場経験を2回

(注文住宅はまだまだ勉強中。本当に奥深い。寝る前や疲れた時は3回目の家づくり案をニヤニヤと練っています)

妻に家事をしていると認めてもらって? 3年半

(サーフィンする時間が欲しく、家事の時短化研究中)

賃貸を満室運営13年以上

(コンセプト型の賃貸としてデザインすることで、借りている方も本当に良い方です。ありがたや)

マイホームを楽しんでいるハワイ島大好き大人サーファーです。

(当分いけないので、庭のヤシさん達みて癒やされている。70歳になってもサーフィン愉しむぞ)

※家づくりが大好きなハウスメーカー経験者の方、会社よりも顧客の満足重視でやってきたと自負ある方限定で、スタッフ(正社員からホームワークまで)募集中です。まずは募集内容をお問い合せください。

今は白髪を染める時間ももったいないので、もっと白髪あり。

(最近の研究)

・究極に家事が楽になる新しい仕組み

・予算内で新しい最高の間取りの研究

・家育(いえいく:永野の造語)の仕組み

・暮らしにおいて満足継続システムの開発

・家が稼いでくれる新しい仕組み

(今四苦八苦していること)

・注文住宅系youtuberへの挑戦(スタッフから「もっと笑って」「言葉かまないで」など、煽られ怒られつつ)

・赤ちゃん猫育て(心配し癒やされの繰り返しつつ)

U-hm株式会社

本社:東京都渋谷区広尾1丁目7番20

DOTビル2F

※リゾートオフィスあり

※国内ほぼ全域対応

![]()