![]()

【ユーム 永野から現場レポート】

【ユーム 永野から現場レポート】

すまい給付金は施工中の検査や建設住宅性能表示の証明などが必要です。

対象となる方は、建築工事請負契約前、遅くても直後にその建築会社に相談しましょう。

なお、対象となるのか? いくらぐらいもらえるのか? についてはこちらでシミュレーションできますので、後ほどでもどうぞ。

国土交通省「すまい給付金シミュレーション」http://sumai-kyufu.jp/sp/simulation/

【ユーム 永野から現場レポート】

ご主人と奥様が別々に住宅ローンを組む「ペアローン」の場合は、夫婦それぞれの所得から控除を受けることができます。

ただし、ご主人の住宅ローン契約に奥様が連帯保証人となる場合は、住宅ローン減税の適用はご主人のみとなるのでご注意ください。

奥様が連帯債務者となれば、夫婦共に住宅ローン減税を受けられます。

【ユーム 永野から現場レポート】

上記の2020年度3月末までに建築着工とは、根切り工事または基礎杭打ち工事の着手のことを指します。

注意点は、この制度に限らず、補助金などには予算があることです。

まだ予算が余っているのかなども都度ご確認ください。

毎年、予算切れであてにしていた補助金が得られなかった!という方がいらっしゃいます。

【ユーム 永野から現場レポート】

つい先日ご相談をいただいたYさんに、「将来(親御さんが亡くなられた際に)相続税対策の心配はありませんか?」とお話をさせていただきました。

Yさんは父親に「将来の相続税は心配する必要ないよね。今なら贈与の非課税枠があるって聞いたけど・・」と一応話をしてみたそうです。

結果、2,000万円ほどの贈与を得られ、憧れのキッチンと書斎を採用でき、それでも住宅ローンの借入額が大幅に減りました。

数億円以上という資産を持っていなくても、相続税はかかる方向に改正されているのが近年の流れです。

駄目元でも親に話をしてみる価値はあるかと思います。

ユームの注文住宅無料サポートを利用している方は10件中2件ほどこの制度を利用されています。

【全額自己資金で家を建てる方へ】

先日のご相談者のSさんは、借入が嫌いということもあり、当初は全額自己資金で家を建てる予定でした。

ご紹介のハウスメーカーと契約直前に、詳細の相談させていた結果、あえて全体の資金の一部を金利1%以下の住宅ローンを組み、住宅ローン控除を受けることにしました。

何が良いのかは人それぞれですので、信頼できる建築会社の担当者などにご相談ください。

もし、全額自己資金(現金)で家を建てる場合は、投資型減税制度があります。

耐久性や省エネ性に優れた住宅を取得する場合に限り、控除期間は1年で、最大65万円控除ができます。(消費税10%時)

すでに住宅取得の需要は冷みを見せ始めている

上記のような軽減措置はいまだに広く認知されていないからか、直近の注文住宅の動向は芳しくありません。

住宅生産団団体連合会の住宅景況感調査結果によると、戸建て注文住宅の第1四半期(2019年4-6月)の景況感指数は受注戸数実績がマイナス93ポイント、受注金額実績がマイナス69ポイントとなり、どちらも前回調査時の予測を大きく下回りました。

(出典: 住宅産業新聞 2019年8月8日)

第2四半期も厳しい状況が続き、増税後には注文住宅の受注数はさらに減ることが予想されます。

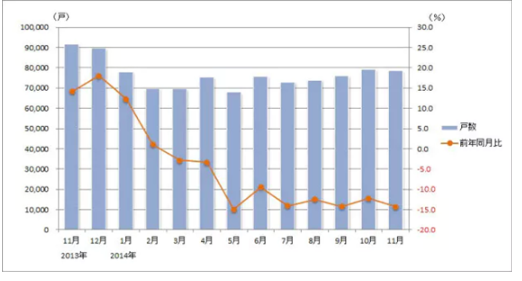

参考までに消費税率が5%から8%に引き上げられた2014年の住宅着工戸数データをご紹介しましょう。

増税の1か月前にあたる2014年3月に前年同期を下回って以降、着工数は低い水準で推移しました。

(出典: 日本経済 「住宅着工戸数 2014年11月も前年比で10%を超える減」)

https://www.nikkei.com/article/DGXMZO81357530W4A221C1000000/

今回10%に上がる増税前の駆け込み需要は2014年時ほど高く見られませんでした。

それに伴い増税後の反動も小さくなる見立てです。

しかしながら、業界の予想よりも注文数が下回っているのが現状であり、この傾向は増税後も続くと考えられるでしょう。

これは注文住宅購入検討者には朗報と言えます。

なぜなら不動産や住宅業界も受注に必死であるため、良い条件を引き出せる可能性があるからです。

土地購入に関しても東京都内の人気駅徒歩5分以内の土地などの一部エリアを除き、不動産価格の交渉を有利に進められるチャンスはあるとみてよいでしょう。

また複数のハウスメーカーを比較検討することで、さらなる値引を得られる可能性もあります。

【ユーム 永野より 家を建てる時期に関して伝えたいこと】

著名人やファイナンシャルプランナーという方々が、各種メディアを通じて「今はマイホーム購入時期ではない」「新築するのは待った方がよい」「今はチャンス」とさまざまに論じています。

私はこれらの見解に触れるたびに、違和感を覚え、悲しくなります。

それは、それらの論点が損得に関するものばかりだからです。

もっと他に需要なことがあるのではないでしょうか?

私は願っております。

ひとりでも多くのかたが、一日でも早く、より安全なお住まいで暮らすことを。

近年、さまざまな災害により多くのかたが被害を受けています。

私たちは、それらを忘れてしまいがちです。

私たちは過去の災害からもっと学ぶべきではないでしょうか?

今のお住まいが震災や台風などに不安があるのであれば、少しでも早く、より安心できるお住まいを検討されてはいかがでしょうか?

人それぞれ事情があります。

今すぐに頑強な最新構造のマンションの購入や本当に地震に強い家を建てることができないかたも少なくないでしょう。

その場合は、より耐震性が高い賃貸や震災・水害の危険度が少ないエリアに引越しをするというのも一つです。

それも無理であれば、せめて、今一度、家具の転倒防止や窓ガラスや照明、食器などの割れや飛散防止などの震災対策を見直し、備蓄や防災訓練をしましょう。

もし、マイホームの購入が可能な方は、少しでも早く本当に災害に強いお住まいで暮らしを手に入れてはいかがでしょうか?

震災時に、倒壊しないだけではなく、そのまま暮らせるマイホームを増やすことが、避難通路の確保や避難所の混雑を軽減することにもなります。

ただ、みなさんには焦って失敗しないで欲しいです。

これからもこのWEBメディアで後悔しないためのノウハウを伝えていきたいと思います。

u-hm 株式会社 (ユーム)

代表取締役 永 野 健 一

{kind=link}